Emploi : ce qui change pour vos salariés au 1er janvier 2026

- Infos CAVB

- Infos juridiques et accompagnement

Au 1er janvier 2026, plusieurs changements impactent l’emploi et la gestion des salariés. Smic, gratification de stage, plafond de la Sécurité sociale, congé supplémentaire de naissance, indemnités de rupture et contributions patronales : tour d’horizon des principales évolutions à connaître.

Revalorisation du Smic :

Le Smic est revalorisé de 1,18 % au 1er janvier 2026, ce qui porte les nouveaux montants à :

- Smic horaire brut : 12,02 €,

- Smic mensuel brut : 1 823,03 €,

- Smic mensuel net : 1 443,11 €.

Gratification de stage :

À partir du 1er janvier 2026, la gratification minimale accordée aux stagiaires augmente : elle passe de 4,35 à 4,50 € par heure. Cela représente 15 % du nouveau plafond horaire de la Sécurité sociale.

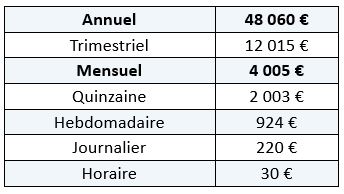

Nouveau plafond annuel de la sécurité sociale :

Au 1er janvier 2026, le plafond annuel de la Sécurité sociale (Pass) s’élève à 48 060 euros, soit une hausse de 2 %. Les valeurs du plafond de la sécurité sociale pour 2026 seront alors les suivantes :

Pour vous, cela correspond au montant maximal des rémunérations ou gains à prendre en compte pour le calcul de certaines cotisations, principalement les cotisations d’assurance vieillesse de base, et sert également de référence pour la définition de l’assiette de certaines contributions et le calcul des droits sociaux.

Création d’un congé supplémentaire de naissance :

Un congé supplémentaire de naissance est institué par la loi de financement de la Sécurité sociale. Concrètement, les parents bénéficient d’un temps supplémentaire d’interruption d’activité après la naissance ou l’adoption, juridiquement protégé et indemnisé.

Comme cela s’applique-t-il ?

- Il s’applique aux naissances et adoptions à compter du 1er janvier 2026, ainsi que pour les enfants nés avant mais dont la naissance était initialement prévue à partir de cette date.

- Il pourra être posé à compter du mois de juillet 2026.

- Les modalités d’application de ce nouveau dispositif seront précisées plus tard dans l’année.

Indemnités de rupture :

À compter du 1er janvier 2026, la loi de financement de la Sécurité sociale relève la contribution patronale applicable aux indemnités de rupture conventionnelle et de mise à la retraite.

Elle passe de 30 % à 40 % sur la part des indemnités exonérées de cotisations de Sécurité sociale.

Réduction générale dégressive unique des contributions patronales (RGDU) :

Depuis le 1er janvier 2026, un dispositif unique de réduction générale des cotisations sociales est mis en place. Il s’applique à l’ensemble des salaires de montant inférieur à 3 SMIC, et supprime en contrepartie les dispositifs actuels de réduction proportionnelle des taux des cotisations patronales d’assurance maladie (bandeau maladie) et d’allocations familiales (bandeau famille).

- ⚠️ La réduction générale n’est pas cumulable avec l’exonération liée à l’embauche de travailleurs occasionnels (TO-DE). Une application rétroactive de la réduction générale est possible, en remplacement des exonérations liées à l’embauche de travailleurs occasionnels (TO). Dans ce cas, la renonciation (écrite) à la mesure d’exonérations TO au profit de la réduction générale doit intervenir au moyen de la DSN et du Tesa au plus tard au titre du 3ème mois d’activité de l’année suivant celle au cours de laquelle l’exonération TO a été appliquée, soit le 31 mars de l’année suivante.

- ⚠️ Les rémunérations réintégrées dans l’assiette des cotisations à la suite du constat de l’infraction de travail dissimulé ne peuvent faire l’objet d’aucune mesure de réduction ou d’exonération de cotisations de sécurité sociale.